让建站和SEO变得简单

让不懂建站的用户快速建站,让会建站的提高建站效率!

重组贷款爆发——交通银行2024年年报点评

起原:价投谷子地 激动分析: 前十大激动握股数目沪股通增握0.53亿股,其他激动握股数保握不变。2024年年报线路年末激动总和26.12万户比三季报的27.99万户减少了1.87万户,到本年2月底激动总和27.42万户,加多了1.3万户。 从交行的激动东谈主数变化看,元旦事后有资金在暗暗除掉。简略率本年走势比较弱的银行齐是访佛的情况。 营收分析: 把柄2024年年报线路,交通银行营收2598.26亿,同比旧年同期增长率为0.87%。其中,净利息收入1698.32亿,同比增长率3.48%。手续费

-

起原:价投谷子地

激动分析:

前十大激动握股数目沪股通增握0.53亿股,其他激动握股数保握不变。2024年年报线路年末激动总和26.12万户比三季报的27.99万户减少了1.87万户,到本年2月底激动总和27.42万户,加多了1.3万户。

从交行的激动东谈主数变化看,元旦事后有资金在暗暗除掉。简略率本年走势比较弱的银行齐是访佛的情况。

营收分析:

把柄2024年年报线路,交通银行营收2598.26亿,同比旧年同期增长率为0.87%。其中,净利息收入1698.32亿,同比增长率3.48%。手续费收入369.14亿,同比下落14.16%,归母净利润935.86亿同比增长0.93%。更多的数据参考表1:

表1

交行的应收表扫数这个词给东谈主的嗅觉是比较褂讪,除了手续费收入受到减费让利的影响下滑昭彰外,净利息收入和其他非息收入齐保握小幅正增长。

群众可能会奇怪,旧年是债券大牛市,交行这种其他非息收入占比这样高,金融投资钞票占比这样高的银行为何其他非息收入的涨幅这样小。这极少,我在旧年年报和本年中报的本事齐也曾分析过,交行的投资收益里有一块和权利类钞票的公允价值变动关系。2023年这块孝顺较多收益。到了2024年这块进展较差对消清偿券价钱高涨带来的公允价值收益。

之前我在交行解释分析中说过:“银行的主生意务收入中净利息收入和手续费收入属于相对比较褂讪的收入。基本上每年齐有高涨,波动不大。然则,关于股权类投资收益属于非往往性损益,本年有来岁可能就莫得,以致出现来岁公允价值奴才股权价钱变动缩水亦然有的。”

这里单独说一下这个问题是因为我国从本年运行履行AIC业务。这部分类风投业务的收益波动比较大。将来跟着AIC试点的扩容,部分头部银行的功绩波动性可能会加大。这点群众需要精致一下。

比拟之下交行2024年的净利息收入进展要好过多数寰宇性银行,净利息收入同比增长3.48%。背面的钞票欠债分析可以看到交行的钞票彭胀情况远不如四大国有行。是以,净利息收入的增长主要原因是净息差下落很小。把柄2024年年报线路,交行的净息差1.27%同比下落1bp。这阐发交行的净息差还是基本见底了。我运用交行线路的单季净息差数据,聚会几份依期解释的利息收入和利息支拨数据,运用净息差还原大法可以获取最近2年的净息差明细,如下表2所示:

表2

从表2中可以看到交行第四季单季净息差1.24%环比第三季度下落了2bps,比一季度的1.27下落了3bps。可以看到交行的净息差在2024年昭彰趋稳。如果,咱们比较一下会发现2024年钞票收益率的下落幅度是快于2023年的。2024年第四季度钞票收益率3.21%比一季度下落30bps,2023年4季度比1季度钞票收益率只下落了16bps。

交行净息差2024年企稳的热切原因是其欠债成本权臣下落。2024年第四季度欠债成本比第一季度下落了26bps。2023年同期欠债成本不仅莫得下落还上升了4bps。

交行的欠债成本在2024年快速下落主要收获于其欠债结构。交行的欠债结构和四大行比拟有较大的各别,更像是一家股份行的欠债结构——同行欠债占比高,入款中依期入款占比高,如下图1所示:

图1

从图1中咱们可以看到无论是对公照旧零卖的依期入款成本同比齐下落了27-28bps。这是收获于最近两年畅通下调入款基准利率,畴前的高息入款到期转存为低息入款的影响。对公活期入款利率同比下落16bps,主淌若旧年叫停手工补息和聪慧奉告入款的作用。

旧年同行存单和同行拆借利率亦然一齐走低。是以交行的欠债结构天然总欠债成本较高。然则在降息周期中下落的也多。反不雅招行这种以入款为主,入款以活期为主的银行,天然总体成本是上市银行中最低的。然则,在降息周期欠债成本下落的幅度会小于其他银行。

钞票分析:

交通银行2024年年报总钞票14.9万亿,同比旧年增速5.98%。其中贷款总额83511.31亿,同比旧年增速7.45%。总欠债13.75万亿,同比旧年增速6.05%。其中入款总额88003.35亿,同比旧年增速2.91%。更多的数据参考表3:

表4

从表3中咱们看到交行的入款增速权臣慢于总欠债增速。其中对公入款更是出现了同比下滑2.81%,并且第四季度对公入款依然环比负增长。交行入款基础差是其钞票彭胀能源不及的一个热切原因。

另一个值得精致的场所是交行在2024年零卖贷款同比增速大幅高于对公贷款。其中最大的增量在于个东谈主破钞贷。2024年交通银行个东谈主破钞贷3302.6亿,同比2023年的1734.23亿,以及2022年的992.89亿,险些是三级跳——2023年同比增长75%,2024年同比增长90%。关于这种通顺式突击搞贷款,相配是零卖贷款,我握反对的格调。畴前十年扫数在零卖某块业务上突击大跃进的银行无一例外全部被打残了,2014年民生的小微,2019年浦发的信用卡,再到这两年的祥瑞银行。

不良分析:

把柄交通银行的年报,不良贷款1116.77亿比三季报的1115亿加多了1.77亿。不良率1.31%比三季报的1.32%下落了1个基点。不良清除率201.94%和三季报的203.87%比下落了1.93个百分点。拨贷比2.64%比三季报的2.69%下落了5个基点。

把柄年报线路,交行全年核销及转出362.84亿,不良余额同比增长59.89亿。是以,交行的更生成不良下限为362.84+59.89=422.73亿和旧年用疏导算法打算出来的382.61亿比拟加多了40.12亿。

看成不良蓄池塘的饶恕贷款1343.36亿,饶恕率1.57%,比2023年底加多140.8亿和0.06个百分点。

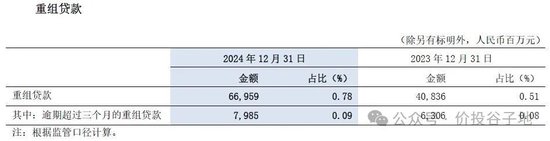

如果单从上头的数据看,似乎交行的钞票质料天然不像作念出来的双降那么优秀然则应该也还过的去。然则,如果群众饶恕一下另一个数据就会知谈,钞票质料并不是名义那么让东谈主坦然。咱们沿途来看一下交行的重组贷款,如下图2所示:

图2

从图2咱们可以看到交通银行的重组贷款大幅暴增261.23亿。重组贷款是银行在借钱东谈主财务窘境时聘任的一种风险管制妙技,旨在通过治愈借钱协议还款条件,匡助借钱东谈主规复还款智商,同期保险银行的债权。其法律依据主要起原于银行业监管的关系规律,具体状态包括贷款缓期、借新还旧、减免利息或本金、治愈还款方式等。

最初,重组贷款在实操流程中主淌若对公贷款,零卖贷款很少有契机重组。其次,按照金监局的规律,重组贷款的风险分类不得上迁,比如:你的本来贷款是饶恕类不成因为重组就酿成浅显类。

把柄以往的教师,有些银行会在对公贷款违约发生前提前进行重组,以正经贷款插足落伍或不良。历史上曾就有某上市股份制银行重组贷款权臣偏高,2年后外部经济环境好转,别的银行不良生成齐运行下落,这家股份行的不良生成不降反升,同期通过大批核销处罚不良,对应的重组贷款则大批减少。是以,有些分析师会把银行落伍90天以上的贷款+重组贷款-重组贷款中落伍90天以上的贷款,看成广义不良贷款。

核充分析:

把柄年报交通银行的中枢一级本钱迷漫率10.24%比三季报的10.29%下落了5个基点。跟旧年同期的10.23%比上升了1个基点。有计划到交行还是纳入G-SIBs,现在的核充率昭彰偏低,这亦然国度刊行第一批相配国债优先弃取交行看成定增试点的原因。

点评:

交通银行的营运见地总体进展中规中矩,净利差受益于外部降息周期欠债成本下调较多,还是出现昭彰筑底的迹象。钞票设立方面,最近两年它在破钞贷规模的通顺式大跃进我是不太看好的。现在,入款揽收不及还是运行影响交通银行的钞票彭胀智商。钞票质料名义数据看着可以,然则重组贷款的大爆发让投资者忧虑其钞票质料的信得过度。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负裁剪:张文

相关资讯

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 7月4日,万科企业股份有限公司(000002.SZ)发布对于担保融会情况的公告,两笔银行贷款均展期一年,余额统共约4.47亿元。 公告清楚,2022年,万科的控股子公司Lotus Real Estate Investment Limited(简称 “Lotus”)向UNITED OVE...

炒股就看金麒麟分析师研报,泰斗,专科,实时,全面,助您挖掘后劲主题契机! 6月16日晚,邦基科技(603151)发布公告,本次要紧金钱重组来回的预案已出炉。 公司拟通过刊行股份及支付现款的款式,向Riverstone FarmPte. Ltd.购买其执有的北溪农牧、瑞东伟力、鑫牧农牧、瑞东农牧(利津)、瑞东农牧(山东)、威力牧业(滨州)100%股权及派斯东8...

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 开头:e公司 一年一度的好意思国临床肿瘤学会 (ASCO) 年会将于当地期间5月30日起在芝加哥举行,届时多家药企将发表多项最新研究遵守。尽管距离年会举行尚有月余,但港股市集的抗癌见解股股价推崇早已大放异彩。 其中康方生物在抗癌药物研发鸿沟遵守斐然,股价衔接创出历史新高,日前初次打破1...

炒股就看金麒麟分析师研报,巨擘,专科,实时,全面,助您挖掘后劲主题契机! 深圳筹算饱读动并购重组。 11月17日晚,电科数字发布对于控股股东过甚一致举止东说念主获得增合手专项贷款首肯函的公告。控股股东电科数字集团过甚一致举止东说念主电科投资筹算自2024年10月21日起在12个月内增合手公司A股股份,增合手总金额不低于2亿元,不跳跃4亿元,增合手比例所有不跳...